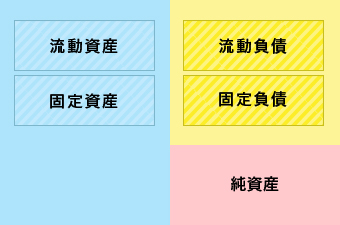

貸借対照表2-3 「流動」「固定」の区分の意味

2017年08月02日(水)

資産については1年以内に現金化するものまたは通常の営業活動の循環過程にあるものを「流動資産」とし、それ以外を「固定資産」に区分します。また、負債については1年以内に支払の行われるものまたは通常の営業活動に循環過程にあるものを「流動負債」とし、それ以外を「固定負債」に区分します。

「資産」と「負債」の内容は、一般の事業会社においては「流動性配列法」というルールに基づいて「流動」⇒「固定」の順に表記がされています。