中小企業におけるグループ通算制度の採用をサポートします!

グループ通算制度とは?

グループ通算制度とは、完全支配関係にある企業グループ内の各法人を納税単位として、各法人が個別に法人税額の計算および申告を行い、その中で損益通算等の調整を行う制度です。

また、後発的に修更正事由が生じた場合には、原則として他の法人の税額計算に反映させない(遮断する)仕組みとされており、グループ通算制度の開始・加入時の時価評価課税および欠損金の持込み等について組織再編税制と整合性の取れた制度となっています。

100%の完全支配関係にある企業グループ内において黒字の法人と赤字の法人がある場合、そのグループ内で異なる法人の黒字と赤字を相殺することによって、企業グループ全体の納税額をおさえることが可能となります。

簡単な例

以下の簡単な例で確認してみましょう。

単体納税の場合

| 項目 | 親会社 | 子会社A | 子会社B |

|---|---|---|---|

| 所得金額 (A) | 8,000 | 2,000 | △3,000 |

| 法人税額 (A)×23.2% | 1,856 | 464 | 0 |

グループ通算の場合

| 項目 | 親会社 | 子会社A | 子会社B | |

|---|---|---|---|---|

| 損益通算前所得金額 | 8,000 | 2,000 | △3,000 | |

| 損益通算 | 通算前所得金額の合計 | 黒字法人 10,000 |

赤字法人 △3,000 |

|

| 通算前欠損金額の配分 | △2,400 | △600 | 3,000 | |

| 損益通算後 (B) | 5,600 | 1,400 | 0 | |

| 法人税額 (B)×23.2% | 1,299 | 325 | 0 | |

| グループ通算の効果 | △557 | △139 | 0 | |

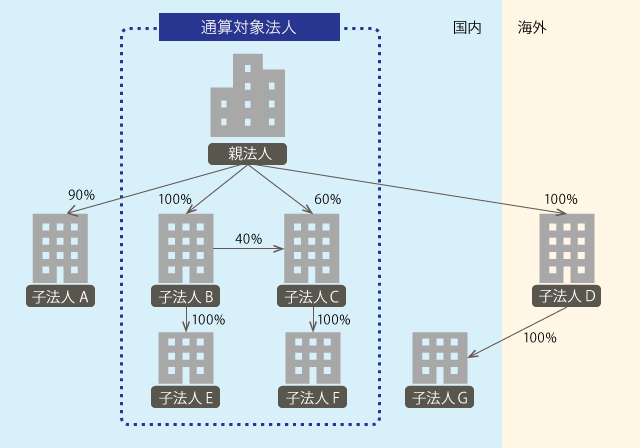

グループ通算の適用法人

グループ通算制度の対象となる企業グループは、完全支配関係(持分100%)にある法人です。

主なメリット・デメリット

グループ通算制度を採用するに当たっては、メリットとデメリットを理解し、十分に検討した上で採用を判断しましょう。

| 主なメリット | 主なデメリット |

|---|---|

|

|

導入の流れ

| お客様 | 青山パートナーズにおける支援業務 | |

|---|---|---|

| 1.導入検討 |

|

|

| 2.準備 |

|

|

| 3.実行 |

|

|

グループ通算制度のポイント

| 項目 | 内容 |

|---|---|

| 1.適用法人 | 親会社(普通法人と協同組合等)と完全支配関係がある内国子会社(普通法人に限る)の全て。 |

| 2.導入時 |

|

| 3.申告・納税主体 |

|

| 4.事業年度 | 親会社の事業年度に子会社の事業年度を統一する。 |

| 5.損益通算の計算 |

|

| 6.税率 |

|

| 7.中小法人の判定 | 通算グループ内のいずれかの法人が中小法人に該当しない場合、通算グループ内の全ての法人が中小法人に該当しない。 |

| 8.欠損金の持込制限 | 時価評価対象外の法人の欠損金は持込可能。 (ただし、自社の所得との通算に限られる) |

| 9.申告納付期限 |

|

| 10.加入のタイミング |

|

| 11.時価対象外法人 | 次の法人を除き、時価評価する。 <開始時>

<加入時>

|

| 12.時価評価資産 | グループ通算制度の適用開始時または通算グループへの加入時において、時価評価の対象となる資産は、固定資産、土地等、有価証券、金銭債権および繰延資産です。 ただし、以下に該当する資産は除かれます。

|

| 13.離脱・取り止め |

|

| 14.離脱時の時価評価 | 通算グループから離脱した法人が主要な事業を継続することが見込まれていない場合等には、その離脱直前の時に有する一定の資産について時価評価を行います。 |

| 15.離脱における 投資簿価修正 |

|

税理士法人青山パートナーズにおけるサポート体制

税理士法人青山パートナーズでは、上場会社をはじめとする大手企業のみならず、中小企業においてもグループ会社が複数存在する場合にはグループ通算制度のメリットを十分に享受できる場合が少なくないものと考えています。

しかし、一般的な中小企業においては、グループ通算制度導入に関する検討を行うにもこの制度を理解すること自体が難しかったり、顧問の会計事務所が小規模な場合においては対応できないことも想定されます。

税理士法人青山パートナーズでは、お客様にグループ通算制度導入に際してのメリット・デメリットをしっかりとご理解いただいた上で、グループ企業全体での制度の導入体制の構築から届出関連の手続、グループ通算制度導入後の税務申告まで、一貫したサポート体制でご対応いたします。

契約までのフロー

- 貴社グループの状況をヒアリング

- 納税シミュレーションのご提出(無料)

- 導入時コンサルおよび導入後の税務申告に関するお見積もり

- グループ通算制度導入コンサルティング

- 税務届出関連への対応

- 税務申告対応

報酬の目安

1.グループ通算制度導入コンサルティング 300,000円(税別)〜

グループ通算制度を適用するためには、以下の準備が必要になります。お客様に対応していただく必要があるものについては、税理士法人青山パートナーズにて対応方法を丁寧に指導いたします。

- 通算作業担当者および役割分担の検討

- 追加的に情報収集が必要な事項を整理し、決算に際して必要となる資料の収集方法や資料整理の仕方についての検討

- 別表調整項目の統一や親子間の連携に関する検討

- 資産の時価評価についての検討

- 必要な届出書類の確認

2.税務届出関連 届出書1件当たり:4,000円(税別)

グループ通算制度の採用に当たっては、主に以下のような届出が必要になります。

通算親法人

- グループ通算制度の承認の申請書(初葉、次葉)

- 確定申告書の提出期限の延長の届出(必要な場合)

- 異動届出書(地方税)

通算子法人

- グループ通算制度の承認の申請書(通算親法人を経由して提出)

- 完全支配関係を有することとなった旨を記載した書類及びグループ通算制度への加入時期の特例を適用する旨を記載した書類

- 異動届出書(地方税)

なお、グループ通算制度の適用前に既に1ヶ月間の申告期限の延長を行っていた法人においても、申告期限の延長を2ヶ月とする場合には、「申告期限の延長の申請」の提出が必要になります。

3.税務申告

グループ通算制度を採用することによって、税務申告に係る手続並びにチェック項目が増大するため、グループ通算制度を採用しない申告時に比べてグループ通算の対応に関する報酬が追加で発生いたします。

当該追加報酬につきましては、お客様と税理士法人青山パートナーズとの間の業務分担の度合いにもよりますが、通常の単体申告における決算時の特別報酬(決算報酬)に比べて50%~100%程度の上乗せがあります。